#图文打卡计划#配资网app官方免费下载安装

这篇我们来聊聊银行股这波行情,看看它到底算不算涨多了,我们看数据说话。

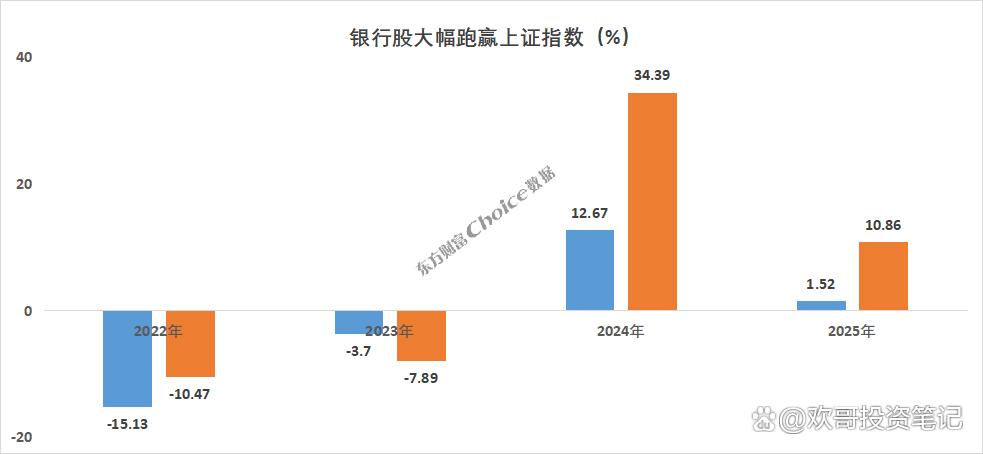

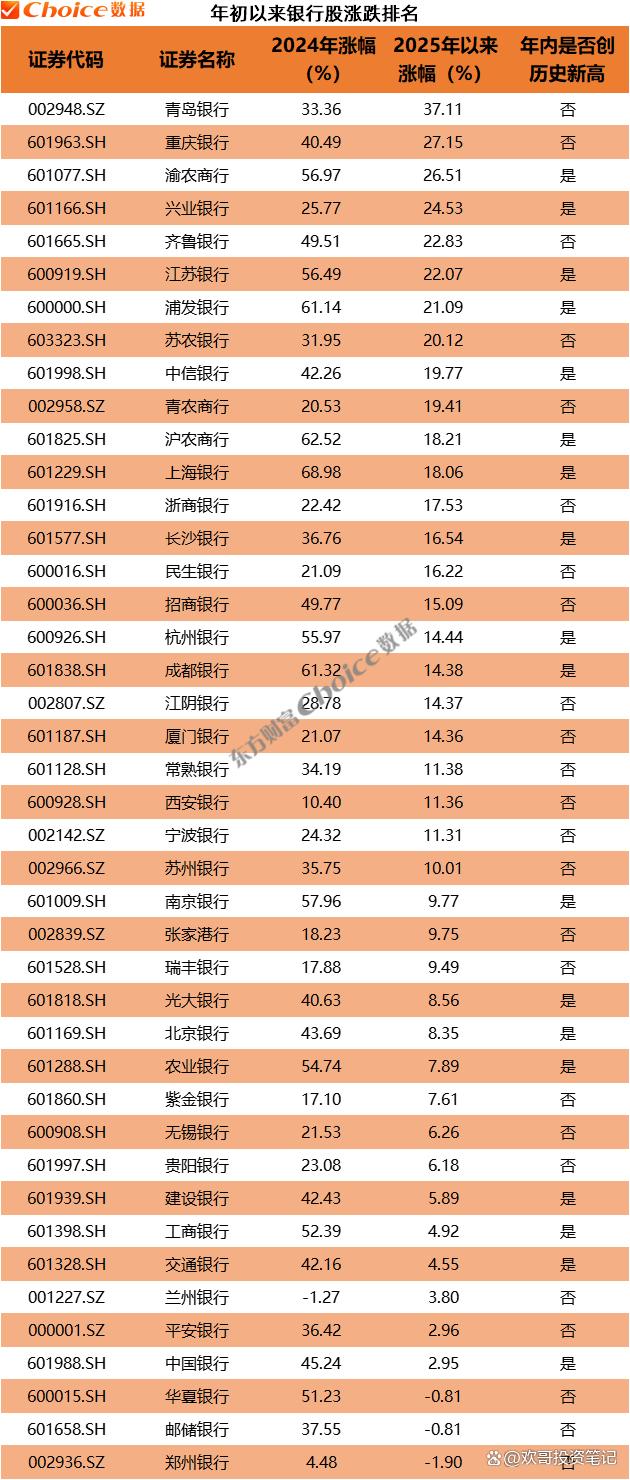

申万银行指数2024年一口气涨了34.39%,到2025年6月又涨了9.38%,把大盘甩在后面一大截。个股更热闹,去年40只银行股涨幅超过10%,11只甚至涨幅50%以上,单上海银行就涨了68.98%。今年才过半年,已经有18家银行股价创历史新高了,像江苏银行、成都银行这些名字大家都不陌生。整个A股银行板块的总市值,现在为13.5万亿,比去年底足足多出1.1万亿,这资金可不是小数目。

但你说银行贵吗?数字上看,真不算贵,大部分银行股还在破净状态,就是股价比每股净资产还低,整个板块的PB中位数连0.7都不到。也就招商银行、成都银行等少数几家PB能超过1。

我们再看股息率,中位数在4.3%左右,这可比存银行一年定存利息不到1%或者买国债十年期大概1.7%香多了。钱放着也是放着,找点安稳又有收益的地方不容易。

那为什么会一直涨?

首先,现在经济环境下行大家心里都清楚,不确定性又大配资网app官方免费下载安装,5月制造业PMI数据又掉到荣枯线下面了。这个时候,银行股波动相对小、分红又比较稳的,就成了资金的避风港。再加上现在利率一路往下走,存款利息都破1%了,大家有点钱没地方去的感觉,银行股这种能提供稳定现金流的资产,吸引力自然就上来了,简单说,这叫资产荒驱动。

其次,保险资金今年举牌动作频频,到年中就有16次,快赶上去年全年了。平安保险刚耗资3.38亿港元在港股市场增持农业银行,是真金白银的持续投入,公募基金手里银行股的仓位市值比2023年底翻了一番。

而且现在监管要求基金考核要看业绩,3年以上收益权重至少80%,这些大块头资金被动找些稳当的标的配置。政策也在推波助澜,《推动中长期资金入市实施方案》明摆着鼓励保险这类长线资金多买A股,淡化短期波动考核。

最后,政策也确实给银行助推了一把,上层拿出5000亿特别国债,定向给四大行补充资本金,抗风险能力增强了。银行自己手里也有余粮,33家银行拨备覆盖率都超过200%,这意味着银行有空间释放一些拨备来回补利润,让业绩报表好看点。

另外,存款利率降了,贷款利率也通过自律机制稳住了,比如消费贷利率回升到3%以上,银行最头疼的净息差压力,看起来有希望稳住甚至改善一点。

不过,担心也不是没道理,银行的日子远没到高枕无忧的地步,核心的净息差2025一季度只有1.37%,比去年同期又缩窄了13个基点,靠利息赚钱越来越难。整个行业一季度净利润同比还下降了1.2%,全年收入预期也还是负增长,预计-1%。

根据星图金融研究院显示,6~7月份银行集中分红后,进来的钱可能会少点,短期回调的风险不能忽视。银行内部也有人觉得,长远看,房地产的拖累和问题资产处置,依然是悬着的剑,想象力没那么大。

机构观点也分两派:中信、银河这些觉得估值修复还没完,还有空间;另一派更谨慎,觉得银行净息差和资产质量这两座山压着,银行利润很难有大的起色,关键还得看经济复苏的力度。

我的感觉是,银行股这波上涨,有它坚实的逻辑在,低估值的修复、资金避险的选择、加上政策的托底,虽然短期涨了不少,让人心里有点打鼓,但要说整体已经泡沫化了,那真不至于。大部分银行还在低估的区间里。

后面能不能继续走上涨,关键得盯着几个点:保险、基金的钱还会不会持续流进来?特别国债注资、降息这些政策红利,能不能真转化成银行实在的盈利能力?还有就是银行股内部的分化会越来越明显,高成长的区域优质城商行,比如成都银行、南京银行和高股息稳如泰山的工、农、中、建,这两类双高选手可能会更受青睐。

最后说下个人一点小见解:看着银行这波上涨,确实有点又爱又怕。爱的是,低估值的东西终于被发现了,价值回归是好事,特别是能给咱们投资者脚踏实地分红的银行。怕的是,涨得快了,总担心透支了未来的空间,尤其基本面压力并没有完全解除。

我觉得,如果追求稳当的现金回报,分红大方的几大行,拿着心里还是踏实的。如果想搏一搏更高的弹性,那得在区域性的优质银行里精挑细选,比如我长持江苏银行,它们的韧性更强些。经济复苏要是低于预期,或者银行赚利息的净息差意外地进一步缩窄,回调起来也不会客气。市场先生脾气难测,留一份清醒总没错。

以上思维逻辑仅供参考不作为投资建议配资网app官方免费下载安装。

胜亿优配提示:文章来自网络,不代表本站观点。